2020年中国早教行业市场规模达3038亿元,同比增长13.6%,预计2021年市场规模将达到3276亿元。首先是中国早教行业宏观环境的利好,政府在相关政策法规中多次提及发展早教教育。同时,社会对优质人才的需求以及国民早教意识的提高,使得国民在教育上的投资占比逐年提高,进而推动着早教行业的发展。其次,人工智能等技术的融合应用也为早教行业带来革新。

随着疫情后中国经济的复苏,市场需求将推动早教行业的规模进一步扩大,行业在资本市场的投融资热度也将有所上升。iiMedia Research(艾媒咨询)数据显示,近半数早教内容集中于对儿童兴趣方面的培养,主要包括音乐、书法与艺术等。其中,64.1%的家长注重课程内容的丰富性与专业性,55.7%的家长表示重视早教机构的师资力量和品牌。

中国早教行业相比国外仍有较大差距,市场发展潜力巨大。伴随着新一代父母对子女教育重视程度的提升,早教市场规模将大幅度上升。

核心观点

中国早教市场正在兴起

2018年中国0-6岁婴幼儿超1亿人,儿童规模不断扩大,中国早教机构报名人数逐年攀升。2020年中国早教行业市场规模达3038亿元,较2019年上涨13.6%。伴随着新一代父母对子女教育重视程度的提升,早教市场规模将大幅度上升。

中国早教行业受政策支持,各品牌竞争激烈

从2012年开始,政府在相关政策法规中多次提及发展早教,自2019年5月国务院发布托育行业指导意见后,卫健委和教育部相继对早教市场发布规范化指导方针。国际早教品牌、国内早教品牌与房地产商采取不同发展战略,大力发展线下门店,覆盖多个城市,争夺中国早教行业市场份额。

早教行业现存问题亟待解决,未来有较大发展潜力

中国早教行业发展存在续报率低、规模化扩张较难、缺乏师资和管理人才等问题。中国早教行业发展空间较大,婴幼儿在各类照护服务机构的入托率不足5% ,相比国外仍有较大差距。中国东南沿海地区等经济发达地区更为重视早教。

以下为部分报告节选内容:

新生人口稳定助力早教行业发展

与2018年相比,2019年中国出生人口数继续减少,但人口总量仍保持平稳增长。在出生人口稳步发展的背景下,早教行业市场潜力进一步提升。

2017年开始,中国整体婴幼儿群体规模有一定下滑,但伴随着新一代父母对子女教育重视程度的提升,早教市场规模仍将保持上升势头

2021年早教市场规模预计达3276亿元

2020年中国早教行业市场规模达3038亿元,较2019年上升13.6%,因疫情影响,增长率较往年略有下降 。早教行业连续多年市场规模增长超过10%,潜在市场巨大,预计未来将持续快速发展。

2021年早教市场规模预计达3276亿元

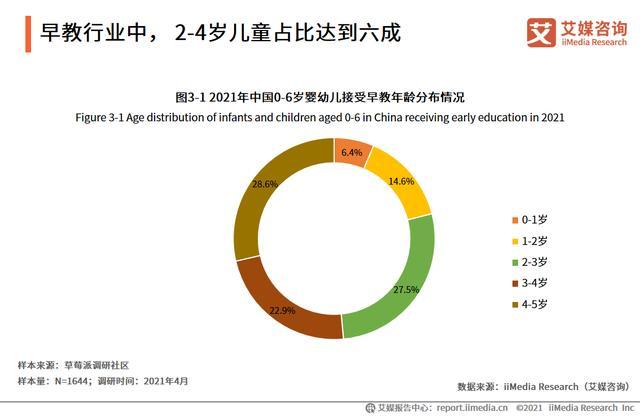

早教行业中, 2-4岁儿童占比达到六成

随着新生代父母对科学早教的认可,0-6岁的婴幼儿在各年龄段都出现了对早期教育的需求,且在早教市场消费群体中有一定占比。接受早教的婴幼儿中, 2-3岁孩童占比达到27.5%,而2-4岁儿童占比超过五成。

早教行业中, 2-4岁儿童占比达到六成

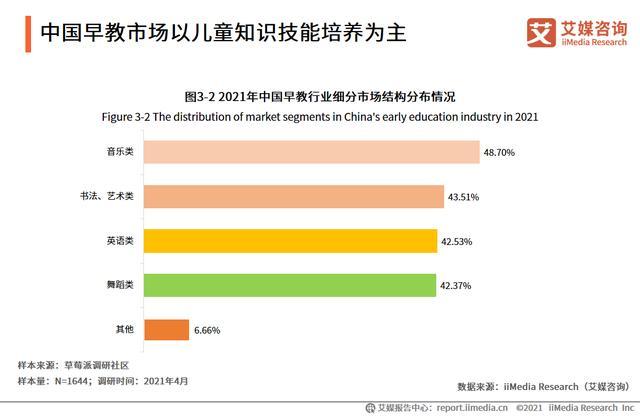

中国早教市场以儿童知识技能培养为主

从中国早教发展情况以及市场上早教内容来看,中国早教更偏重于对儿童兴趣培养方面,包括音乐、书法、艺术和舞蹈等。在早教语言培养细分市场中,则主要以英语类早教为主。

中国早教市场以儿童知识技能培养为主

线下门店仍为早教市场的主流趋势

在早教行业中,近四成家长选择线下机构,34.7%的家长选择了线上与线下结合的方式。家长注重儿童对于早教课程的体验,相比线上,线下机构更具优势,能够满足家长的托育需求。但由于疫情的影响,激发在线教育进一步发展,同时随着数字经济的发展,线上早教课程的陪伴性凸显,线上早教课程成为不少家长的选择。

线下门店仍为早教市场的主流趋势

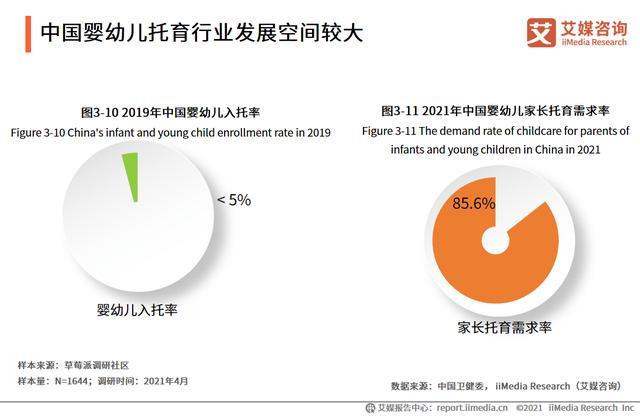

中国婴幼儿托育行业发展空间较大

数据显示,2019年9月,我国3岁以下婴幼儿约为5000万,婴幼儿在各类照护服务机构的入托率不足5%。艾媒调研数据显示,超过八成家长有婴幼儿托育需求。艾媒咨询分析师认为,婴幼儿家长托育需求强烈,但目前国内婴幼儿托育服务相关政策和法规不健全,托育机构缺乏规范管理,社会力量办托育机构的积极性较低,市场供需矛盾突出,中国托育行业规模还有较大的发展空间。

中国婴幼儿托育行业发展空间较大

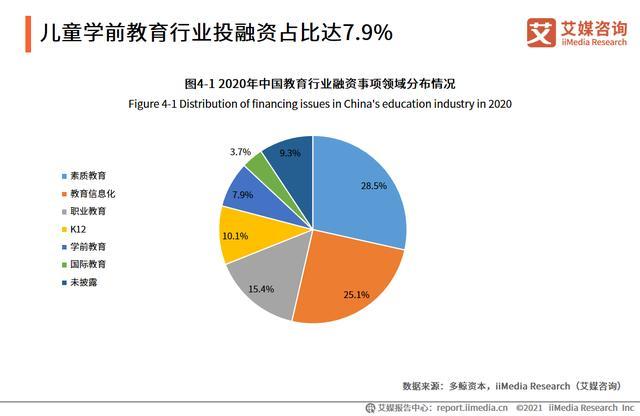

儿童学前教育行业投融资占比达7.9%

在众多在线教育领域中,儿童学前教育行业占据一席之地。从融资企业类型来看,在2020年中,儿童早教类型企业获投数量占比达7.9%。由此可见,各大投资机构目前比较看好儿童早教市场的发展前景。

儿童学前教育行业投融资占比达7.9%

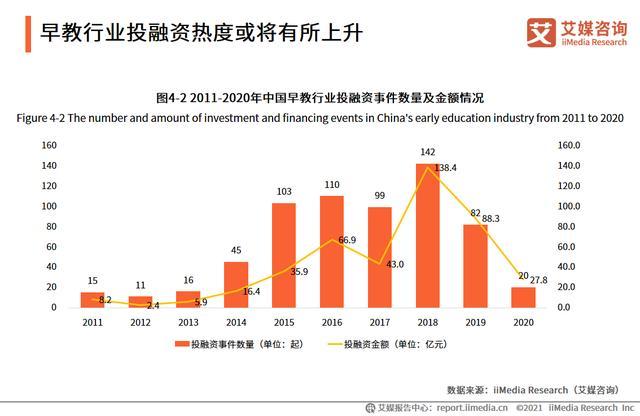

早教行业投融资热度或将有所上升

早教行业投融资数量在2018年达到顶峰,随后快速下跌;由于疫情影响, 2020年早教行业投融资数量及金额呈断崖式下跌,投融资数量仅20起,投融资金额为27.8亿元。随着疫情后中国经济的复苏,市场需求推动早教行业规模进一步扩大,行业投融资热度或将有所上升。

早教行业投融资热度或将有所上升

早教低龄化渐成趋势

相比80后妈妈,90后妈妈对让孩子上早教持更积极态度。对于0-1岁儿童,准备让孩子接受早教教育的90后妈妈相比80后妈妈多出6.1%。年轻妈妈对于早教意识觉醒更强,态度更积极。早教低龄化渐成趋势。

早教低龄化渐成趋势

中国早教行业发展趋势

加盟+直营经营模式并行发展

早教行业在发展初期扩张以直营为主,是消费者教育、品牌建设和教学研发带来的必然结果。线下门店分布主要聚集在租金较高的商场。随着早教行业逐渐走向成熟,国内外品牌相继入场,龙头企业加速扩张、抢占市场,从直营转向加盟,加盟店铺数量突飞猛进,直营店铺数量不断收缩,门店也由商场转向租金较低的写字楼、临街商铺等。

加盟+直营经营模式并行发展

品牌差异化程度微弱,企业应注重课程研发

中国早教行业经过20余年的发展。现在已经进入泛品牌时代,品牌光环逐步消失,形成了大量“品牌相似”现象,不同品牌的产品定位、市场定位相同,差异化优势微弱,难以在家长心中形成差异化认知。短时间内,企业不可能对品牌定位进行革新,也很难长期为品牌注入新的内涵,这注定消费者会对品牌产生“审美疲劳”。早教品牌应当注重对课程的研发,革新课程体系,不断推出新的个性化服务。

早教机构间竞争日趋激烈,行业集中度将进一步提高

随着行业的成熟度提高,缺乏成熟早教理念、教学内容简陋、品牌影响力低、师资力量缺失的早教机构将逐渐处于不利的竞争地位,行业集中度将会逐渐提高。维系品牌知名度需要长期的内容研发、广告营销,需要投入大量的人力、物力和资金。这也促使早教品牌探索更科学的教学理念、制定更合理的教学计划和教学内容,加速完善机构设施,增强自身的竞争能力,带给孩子和家长品质化的课程体验,帮助行业走上健康、成熟的发展方向。

悦宝园——宝宝身边的高端学前教育专家

悦宝园于2004年成立于美国的弗吉尼亚州,在一对坚信只有全面涵盖运动、艺术、音乐的早教课程,才可以满足儿童早期发展的美国夫妻的坚持下,凭借着前哈佛早期教育研究项目(Harvard Preschool Project)的主要成员——Meyerhoff博士与团队历经五十余年潜心研究的早教课程体系,为适龄儿童家庭提供科学、专业的早期教育课程和服务。

今天的悦宝园依托于上市公司强大的资源配置,为0-8岁孩子打造出集早教课程、托育课程、少儿美术、母婴产品和游戏玩乐于一身的一站式亲子成长乐园。悦宝园坚持4R教育理念和non - competitive和non-threatening育儿观,凭借专业、先进的BeemE螺旋成长模型(BeemE Cycle),致力于让所有孩子在悦宝园认识世界的同时,指导父母跟随孩子的步伐,共同成长。

本文部分数据及图片内容节选自艾媒研究院发布的《2021中国婴幼早教市场现状与投资趋势价值分析报告》。